复盘身陷困境的Yelp:哪一步没走好

Yelp北京时间昨晚公布财报,净收入等项目有所增长、移动端和本地广告业务也表现不错,但二季度仍然录得净亏损,股价昨天微跌收盘。

二季度,Yelp的净收入达到1.34亿美元,同比增长51%;调整后的EBITDA(毛利润)为2270万美元,同比增长32%;累计评论数增长了35%,达到了8300万条,另外首次移动端浏览量超过PC端浏览量,同比增长22%;本地广告客户同比增长了40%,达到9.7万家。

以上都是亮点,Yelp的净亏损还在继续。整个季度Yelp净亏损130万美元,或者为0.02美元/每股,相较而言,第一季度Yelp净亏损130万美元,去年全年也有210万美元净亏损。财报中明确,相比于去年同期的270万美元盈利,Yelp已经转为亏损。

累计至6月30日,Yelp上半年的净收入为2.52亿元,同比增长53%,净亏损2600万美元,相比去年上半年10万美元的盈利,仍然是负面消息。

在收入细分方面,Yelp二季度的广告收入1.08亿美元,同比增长43%。交易类收入(包括外卖等业务)总计为1130万美元,较去年同期的120美元有所增长,但这一数据相较于一季度的1330万美元已经是在下降。品牌广告业务营收为830万美元,同比下滑8%; 其他营收为640万美元,同比增长128%。

Yelp在财报中说,本季度的两大亮点是移动端浏览量的增长和本地广告业务的增长,后者是Yelp从去年9月开始做CPC打包广告,目前本地广告收入的比重从2015年一季度的40%增长到二季度的46%。

展望三季度,预计净收入是1.39亿美元到1.42亿美元之间,同比仍有大规模增长,EBITDA大约在1200-1500万美元之间,环比下降。

不过Yelp股价还是在财报发布后下跌,分析师有继续唱衰Yelp的趋势,理由无非是广告业务增长缺乏想象力——虽然Yelp已经做出了应对。今年二月,Yelp斥资以1.34 亿美元收购了外卖企业Eat24,其中 7500 万美元为现金,其余为 Yelp 股份。目前Yelp把Eat24,Platform,Yelp Deals,Gift Certificates四块的业绩定为交易类营收,这也是上文所说的从其他营业收入中剥离出来单独在财报中说明的交易营收部分,二季度营业收入为1130万元。

之前我们的实习生张翮霄曾经做过一篇关于Yelp的完整分析,在这里刚好温故而知新。

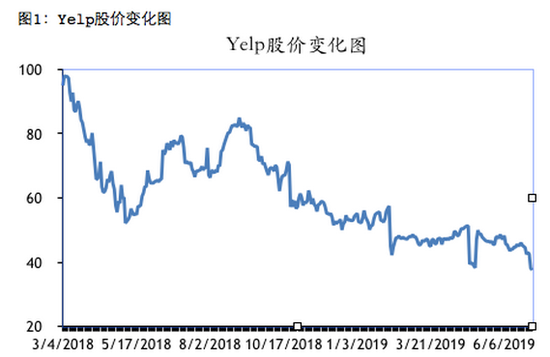

Yelp做出了近期暂停推动交易进程的决定,随之而来的就是Yelp股价的又一次在10%左右的大跳水。尽管Yelp作为美国版“大众点评”,在美国具有庞大的用户群,一季度用户访问量增速8%保持增长。但比起同期30%的增速和股价自去年3月来持续跳水的状况,Yelp面临困境已经是不争的事实。

Yelp的基本情况

Yelp成立于2004年,比大众点评要晚一年。Yelp非常重视用户及其沉淀的内容,它很强调点评的长度和对细节的描述。目前,Yelp所有点评的平均长度超过100个字。另外,由于Yelp一直认为移动端无法生产完整高质量的点评,直到2013年8月,为了防止Foursquare抢地盘,它才正式在移动端推出点评功能。

而为了保证点评内容的真实性和公正性,Yelp还鼓励商家对用户的评论进行回复。商家可以免费建立主页用来完善商铺信息,与其粉丝互动,并回复那些或肯定或否定的点评。此外,Yelp还利用自动过滤软件筛选那些最可靠的评论。用CEO Stoppelman的话说,“Yelp讲求的是点评本身的体验,它更像是一个带了点固定结构的博客”。使用体验上来讲,与大众点评具有很多相似之处。

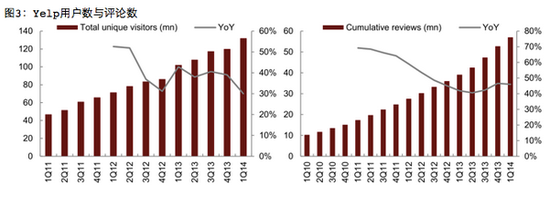

从表面上看,Yelp具有庞大的用户群,并具有较好的用户体验。美国营销机构Cone Communications调查结果显示,对于产品和服务的评价,89%的受访者表示在线渠道值得信赖,87%表示在网上看到的积极评论会进一步巩固自己的购买决定,64%表示会上网搜索客户或用户的评论。另据搜索引擎营销公司Bright Local调查结果,71%的美国消费者会阅读在线评论,以此来判断本地商家的好坏。

Yelp被质疑

但在表面风光的背后,是人们对Yelp竞争能力和盈利模式的怀疑,最终反映为Yelp股价的持续下行。归纳起来为三点:信息可信度存疑,盈利模式单一,竞争对手多。

一)信息可信度存疑

美国天使投资人Peter Shankman曾经在13年9月作出预测,Yelp将在两年内难以为继,如今预言似乎正在被印证。Shankman的理由在于以下两点:

Yelp的模式有问题,现在消费者越来越多地转向更可信的信息源,朋友、家庭成员的建议更值得信任;对于从未见过面的人,他们的点评有可能造假,缺少可信度;通过Facebook和Google,能实现基于社交化的可信赖点评,这将取代Yelp的陌生人点评机制。

越来越多的商户的好评反映它们的好评被人为操控。一家商户在Yelp上得到些好评后,Yelp的销售人员会跟进售卖服务,如果这商户拒绝了,它原先积累的好评将被掩盖或删除,这样的事情出现过很多例。

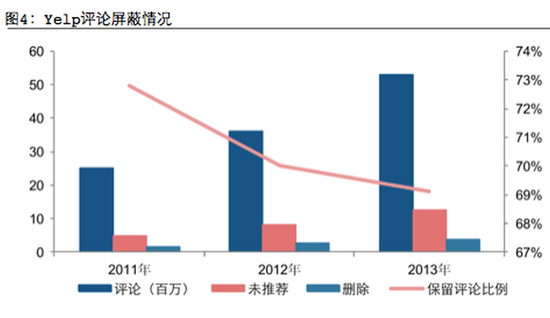

Yelp并不是没有对信息进行筛选,技术层面上,Yelp 有严密的过滤系统,根据评论的关键字、同一 ID 评论条数等信息的大数据对比分析,将可疑的评论信息屏蔽掉或直接删除,以此提高网站评论信誉。Yelp平均每年屏蔽或直接删除的评论信息占比达 30%, 但这种方式会 “滥杀” 优质点评信息,有时候也无法有效的剔除不真实信息的干扰,效率较低,并挫伤用户积极性。

二)竞争对手多

我们来分析其在各个领域的主要对手:

Facebook投入大量人力、物力研究开发Places,并把这一业务的功能定位为本地企业在不同市场中获取信息的服务工具。根据Facebook对这一功能的描述,任何人都可以建立一个位置界面,但是企业用户只有通过回复Facebook代理人的电话或上载能够证明其对该位置有所有权才能“申领”他们的位置界面。

而Yelp也拥有类似的企业“申领”程序。通过在线社区,Yelp提供广告列表、评级和本地商家评分。这使得消费者有机会分享他们的观点,同时也给企业主向消费者提供联系方式的机会。

Facebook把目标锁定在本地化企业和广告市场并让企业“申领”地理位置页面,这无疑是在走Yelp发展的道路。而手握5亿用户的Facebook,在用户基数上无疑具有更大的优势。对Yelp也将带来新的威胁。

2009年,Yelp曾拒绝

了谷歌5.5亿美元的收购提案,虽然,Yelp75%的访问都直接或者间接都来自谷歌。随着各大搜索引擎不断加强本地搜索功能,Yelp面临的形势也逐渐严峻。

谷歌的GooglePlaces为本地商户带来了更好的模式。400万商户被收录在Places页面里,美国本土商户有超过200万家。虽然谷歌当前在该市场依然落后于Yelp,但是强大的资金和人才支持,能够让谷歌在该领域迅速赶上Yelp。此外,谷歌在2011年斥资1.51亿美元收购了餐馆指南服务Zagat,这也表明谷歌将会在该市场发力。谷歌来了,才是真的狼来了。

Foursquare

截至目前,Foursquare的注册用户总数已达到1500万,签到次数达到了15亿次。Foursquare借此收集到了大约75万家酒店和其它经营场所的详尽信息。Foursquare正采取措施让这些数据在地图上可视化,从而让用户寻找到附近想要去的场所。

为了与Foursquare和其他位置信息提供商展开竞争,Yelp今年年初就推出了“签到”功能。但对于以点评为主要核心服务的yelp,能在签到上走多远,我们还不得而知。我们可以知道的是:Foursquare创始人丹尼斯·克罗利(Dennis Crowley)曾表示,“所有人都认为Foursquare就是一家有关于签到(check-in)和徽章的公司。不是这样,我们正在回收数据,向现实世界进行推荐。”

Angie’s List

Angie's List成立于1995年,2013年,Angie's List已经覆盖超过200个美国城市,在加拿大的13个城市/地区也有业务,有200万付费用户。没错,Angie's List是收费的,用户必须成为付费会员(一年免费期)才能浏览信息。网站上没有匿名评价,都是会员真实体验过后给出的。商家也是基于用户生成的,只有顾客用了服务,给出评价的商家才能出现在Angie's List。Angie's List于2011年11月正式登陆纳斯达克, 在上市当天,股票价值升高了33%,估值8.017亿美金。

三)盈利模式单一

在O2O领域,用户获取信息不是目的,而是为了完成交易。用户去看餐馆的评价绝不是像看一篇文章一样为了获得阅读的快感,而是为了找到一家餐馆吃饭。再者交易平台上的评价功能,无论是量级还是准确度都会超越纯粹的信息网站。

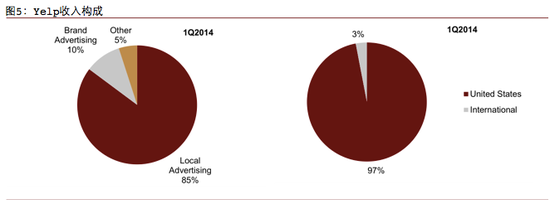

从收入构成上看,和信息相关的广告收入是绝对的主要收入来源,和交易相关的收入则寥寥。其中由于Yelp的主要优势是能够对当地中小商户起良好宣传作用,85%的收入来源来自于当地中小商户。购买力更强的品牌连锁商户只有极少部分会以Yelp作为宣传平台。

尽管Yelp在2010年8月推出团购服务Deals,在排队和订座领域收购了SeatMe,在外卖领域收购了Eat24,但在这些领域都远远落后于该领域的龙头。这也是上图中其他收入仅占5%的重要原因。

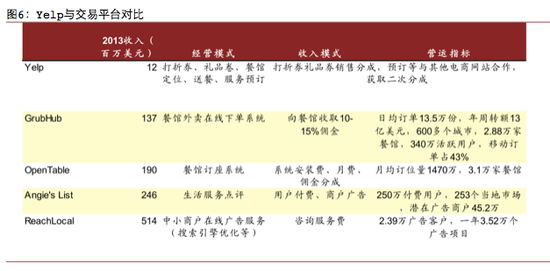

Yelp与大众点评

大众点评尽管在核心内容上面与Yelp类似,但是盈利模式却更为复合。大众点评的模式可以看作“Groupon+ Yelp + OpenTable”的综合,与点评服务在界面中很好结合的团购和订座服务在市场中也具有相当的竞争力。因此比起Yelp,大众点评的盈利模式避免了单一的桎梏。

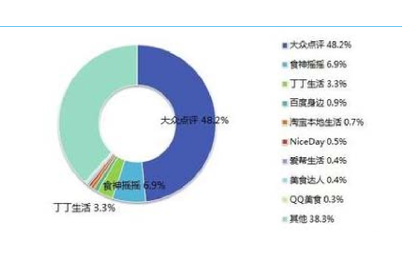

点评方面:由于较早的推出了手机客户端版本,在餐饮类移动端的市场份额上,大众点评已经占据近半壁江山,并成一家独大之势,其他公司很难与大众点评形成正面竞争。

团购方面:美团和大众点评市场份额排名前两位,占总市场的66%份额。其中美团的销售额是150亿,排名第一。大众点评排名第二,销售规模在88亿左右。按照团购额的7%佣金率来算,大众点评的团购业务收入为6亿。

订座方面:在一、二线城市,通过大众点评订座的订单最高占到商户店内所有预订总量(包括电话预订)的90%以上,线上预订量平均占到商户总预订量的60%以上,占据着绝对优势。

大众点评利用被腾讯收购后,信息与微信的结合,增强了信息的可信度和传播性。从而yelp的三大固疾,对于大众点评来说貌似都不是大问题。但无论如何,在团购方面对美团的绝对劣势,成为制约大众点评的一大瓶颈。由于美团带有交易记录的点评可信度更高,大众点评势必需要在团购方面与美团展开激烈竞争。

国金证券于14年曾对大众点评做出估值。认为大众点评的收入分为类似 Yelp 的基于点评信息的广告收入和团购收入。广告收入估值为 17.7 亿美元,团购业务估值为 11.1 亿美元,因而大众点评的估值为 28.8 亿美元。若大众点评选择海外上市,尽管其广告业务由于Yelp的影响会有所低估,但和团购、订座较好的结合能够抵消相关影响,团购部门和订座部门的估值也会随之上升。总体而言,可以期待大众点评的上市未来。

再次感谢研究部分的作者张翮霄。

原创文章,作者:尧异

This article is automatically posted by WP-AutoPost : WordPress自动采集发布插件

Promotion,WP-AutoPost