美国直播平台火不火?探究中美直播差异

自2015年以来,中国进入直播时代,王思聪斥巨资加入的游戏直播熊猫TV引领了以秀场直播和游戏体育直播为起点的直播热潮。美国同样刮起了一股直播风暴,在YouTube、YouNow、Meerkat等老牌直播平台的带动下,Facebook、Twitter等巨头纷纷加入。直播给了网红一个微博外的新秀场,同时各大直播也纷纷邀请人气明星及商界名人入驻,展开了拉拢粉丝的拉锯战。虽然中美在直播模式及应用上存在着显著差异,却同样面临着新竞争格局下如何求存的难题。

直播时代来临 中美网红谁赚的多

电竞第一女主播Miss三年一亿签约虎牙;网络红人张大奕首次直播一小时进账5000元;赵本山女儿妞妞直播日赚88万。这些天价收入的背后是直播兴起带来的网红经济时代。直播平台的崛起为网络红人们找到了除了卖衣服卖化妆品外的又一迅速把人气变现的平台,而各大直播网站也争相砸钱邀请网红入驻利用粉丝效应巩固市场。

赵本山女儿妞妞

赵本山女儿妞妞 电竞女主播Miss电竞女主播Miss

电竞女主播Miss电竞女主播Miss各路明星也玩直播玩得风生水起:刘涛直播解密自己拍的电视剧,范冰冰直播时装周,李冰冰直播电影节,宋仲基直播见面会,Bigbang直播巡演。与此同时,商业大鳄们也毫不落后:雷军直播了小米的无人机发布,王健林在鲁豫有约献出了直播首秀,周鸿祎跑到了花椒直播站台。在中国,全民直播时代已然来临。

网传当红主播收入排行榜网传当红主播收入排行榜

网传当红主播收入排行榜网传当红主播收入排行榜 Angelababy 网络直播首秀引来30万观众

Angelababy 网络直播首秀引来30万观众在美国,从2015年Meerkat一夜蹿红以来,直播迅速成为继Facebook式的社区式交友互动、Twitter的简短文字式状态分享、Instagram的图片式生活记录后的又一网络互动平台。美国的网络红人们也踏上了直播生财的热潮。Vine(视频分享网站)的知名博主、网络红人罗根保尔(Logan Paul)和莱勒庞斯(Lele Pons)都被Facebook重金签入其直播平台;著名YouTube播主Pewdiepie拥有超过四千万订阅者,去年收入1200万美元,而他的高人气视频频道Let's play game则创下了400万美元的广告收入。演艺明星们如凯文哈特、戈登拉姆齐等也在Facebook上加入了直播大军。

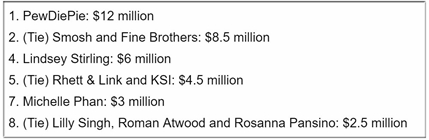

Youtube 播主收入排行(数据来源:福布斯Forbs)

Youtube 播主收入排行(数据来源:福布斯Forbs) Youtube人气第一播主Pewdiepie

Youtube人气第一播主Pewdiepie中国直播 VS 美国Live Stream

电子竞技界老大:Twitch VS 斗鱼

Twitch是亚马逊旗下的一家实时流媒体平台,其内容主体为电子竞技直播。Twitch的前身Justin.tv是一家综合性网站,包含体育、娱乐新闻等,而ve游戏是其中发展最快并且最受欢迎的一个板块。2011年Justin.tv将游戏板块分离出去成立了Twitch。Twitch在2014年被亚马逊以超过10亿美元收购,目前拥有超过1亿的观众。

Twitch 包含的游戏种类繁多,其中不乏热门游戏,例如英雄联盟、Dota2、我的世界等。Twitch的视频直播主要分两种,一种是游戏高手的游戏全程直播,一种是游戏解说。有的解说员衣着火辣,有的语言搞怪。不同的播主靠自己个性化的特点吸引观看者。

Twitch播主赚钱的规则和YouTube类似:当播放量足够大时网站就会将广告利润分给播主,同时观看用户也可以直接用PayPal给播主打赏。而网站的运营则主要靠广告商的广告费和用户每个月缴纳的会员费。缴纳会员费的用户每月花费8.99美元即可享受一些升级服务例如免除广告、专属表情包以及更大的视频存储空间等。

Twitch游戏直播界面

Twitch游戏直播界面不同于Twitch将用户在观看时实时发出的评论显示在视频旁边,国内的电子竞技平台如斗鱼等,评论多以弹幕的形式发出。斗鱼TV的前身是A站(AcFun), 是中国第一家以动漫为主要内容、弹幕为交流形式的网络平台,并在短时间内吸引了大量80、90后用户。斗鱼TV以游戏视频直播为主,同时也涵盖娱乐体育等内容。 不同于Twitch播主人气上升后网站才给予酬劳,斗鱼播主依靠观看用户打赏靠充钱买到的“礼物”挣钱。不同的平台有不同的抽成比例,最后播主和平台共同收益。这也是目前国内直播平台播主赚钱的主要模式。

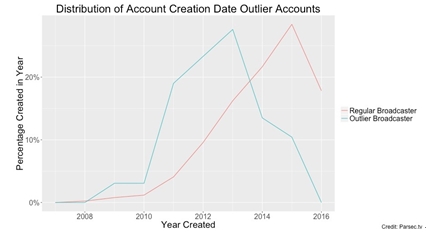

根据福布斯(Forbes)统计,截至2016年6月14日Twitch 11个最受欢迎的频道共有4213个视频,而其中的“异常值频道”,即观看量远多于播放同样游戏内容的频道,都是通过多年累积才有了现在的关注量。据统计,75%的异常值频道都是在2013年之前建立的,而其余95%关注量较低的频道都是在2014年以后建立的。从中不难看出在Twitch的运营模式下,一个频道一般需要三年左右才能建立稳定大量的客户群并且达到盈利。

异常值频道(蓝)与普通频道(红)建立年份百分比对比图(数据来源:福布斯)

异常值频道(蓝)与普通频道(红)建立年份百分比对比图(数据来源:福布斯)不同于Twitch的慢速积累,斗鱼TV从2014年成立至今仅用两年就得到了资本及客户群的快速扩张。2016年三月斗鱼完成一亿美元(6.7亿人民币)B轮投资,其中腾讯领头4亿,A轮投资者红杉资本及南山资本跟投,估值超过十亿美元。根据第三方数据网站Alexa统计,截至目前斗鱼在全球网站排名第200位,日均访问量达1563万。

全民参与类新秀:Periscope VS 映客直播

Periscope是由创始人贝克普尔(Beykpour)和伯恩斯坦(Bernstein)在2014年创立的综合性视频直播应用,当时他们给这个应用取名Bounty。创建初期Periscope从谷歌创投、门罗创投等风投公司得到150万美元的投资,并在2015年被全球访问量前十的网站之一Twitter收购,收购后正式以Periscope的名字推出。借助Twitter强大的推广平台和视频直播的趋势,上线后短短四个月内Periscope已经有超过一千万注册用户。Periscope 的播主多是草根群众,随时随地分享做饭食谱旅游风光等个人生活,而围观群众则可以通过触碰屏幕送爱心给播主。人气高的播主可以在后期吸引商业公司赞助获得商业利润。

Periscope 播放页面

Periscope 播放页面类似于Periscope,映客直播也是在中国短期内迅速崛起的直播界典范。映客直播在2015年5月成立初获得了天使基金的500万投资,2015年11月获得了赛富基金领投的数千万A轮融资,12月获得了昆仑万维领投的八千万A+轮融资。短短半年内获得三轮融资,身价翻番,日活动量超一千万,映客迅速在老牌直播平台YY直播、唱吧、花椒中杀出一条血路。类似于Periscope的客户定位,不同于当时的秀场式直播和游戏直播等主流定位,映客的定位在于主打时尚理念并以素人参与为主,以映客融入用户生活为主要切入点。普通群众通过映客分享自己的美食音乐或随时发生的小事,并且同样也接受群众的在线“礼物”与网站分红盈利。

老牌战场:Meerkat VS YY直播

Meerkat 是美国第一个爆红的直播App,前身是Yevvo,由Rubin在2013年创立。由于诞生时机和模式的不合适Yevvo并没有得到乐观发展,并于2014年下架。2015年2月经过重新研发鲁冰推出Meerkat并在上线以后迅速蹿红,不到一个月用户数超过30万。Meerkat早期的定位在科技圈,利用Product Hunt(一款新产品推荐平台)和SXSW(西南偏南,每年一次的新电子产品推介大会,曾捧红过Twitter)的平台推介以及和Twitter账号的关联迅速在科技圈走红,三天内获得1.5万名用户,并在之后迅速拿到了由格雷洛克风投公司领投的1400万美金(约9000万人民币)的B轮融资。

相比Periscope,Meerkat的页面设计更简单明了,视频整体分为两类,正在直播和即将直播的视频。Meerkat现在的用户群也以普通群众为主。在Meerkat之前美国的网络直播主要以网页直播的形式为主,Meerkat开创了手机直播的新时代,并通过让用户点击爱心表赞或者写评论的方式强调参与性用户体验。最近Meerkat推出一个新的录制功能LVR,对于即将到来的直播感兴趣却又不能即时观看的用户可以点击 “record”对视频进行存储记录。

Meerkat 录制功能界面

Meerkat 录制功能界面类似于Meerkat的市场先行者地位,YY直播也是中国的老牌直播平台。YY直播的前身是YY游戏直播,创立于2012年,隶属于欢聚时代。YY游戏直播的定位在为玩家提供高清的电竞赛事和体育赛事观看,到2014年正式更名为YY直播,内容涵盖体育、明星、游戏、音乐等各方面,以素人秀场式直播为主题,定位更平民化。拥有长期历史的YY拥有强大的公会资源,而拥有大量的公会主播也使YY在竞争激激烈的市场中可以屹立不倒。

和一般国内平台的素人主播靠观众送礼挣钱不同,YY的主播要想将礼物兑现则需签约公会,并要服从公会安排。而主播利润则来源于YY平台给的固定工资和提成,以及与商家合作接广告。相对于Meerkat的群众随时直播的模式,YY的秀场直播对主播的要求更高,一般高人气主播都长相靓丽多才多艺且性格开朗还要有专业的电子设备。

网络巨头纷纷加入 直播江湖风起云涌

直播这块新鲜的肥肉不光吸引着年轻的投资者加入,各网络巨头也纷纷参与其中。在美国除了Twitter和亚马逊分别购买Periscope和Twitch外,脸书(Facebook)和谷歌最近也加入直播大潮。Facebook推出了Facebook Live的直播应用, 策略与Periscope类似,都是利用已有的用户群和其社交网络形成稳定客户群。而谷歌旗下的Youtube一直都有直播内容,最近Youtube已将直播功能Youtube Live Mobile Streaming专门区分出来并在少数用户中先行测试后正式加入竞争。而在中国,竞争也同样进入白热化,目前中国市场上已有超过两百家直播平台,除了BAT各自布局外,小米、微博、陌陌等也纷纷加入。光腾讯旗下目前就拥有七家直播类平台,而刚与阿里巴巴合并的合一集团旗下则拥有来疯、火猫TV、优酷等六家直播平台,同时陌陌和微博等都有自己庞大的用户群为支撑,直播平台竞争愈演愈烈。

美国顶尖公司在各社交平台视频投放对比图 (数据来源 Business Insider)

美国顶尖公司在各社交平台视频投放对比图 (数据来源 Business Insider)面对新的竞争格局,两国的直播平台都推出不同的策略应对,以求在厮杀中取胜。Twitter禁止了Meerkat从Twitter自动导入联系人的功能,Facebook继续重金邀请明星入驻,Twitch添加了观众发送 “cheers” 的功能(类似于国内送礼功能),而Meerkat在众巨头的夹击下已经开始业绩下滑并进行核心业务改版。而在中国,随着新的竞争者加入老牌平台也纷纷升级。YY最近宣布推出直播盒子,优化PUGC的产出,同时促进和芒果娱乐、华策娱乐等娱乐巨头的合作。而映客则加大和明星的合作力度,利用粉丝效用巩固市场。新的竞争格局下各家平台已不光是内容的竞争,而是资源、生态布局、媒体合作等一系列综合竞争。

一时潮流 or 未来趋势 狂欢过后直播能否避免O2O式没落

小叶子外卖、e食e客、随意……《华东地区O2O项目死亡名单》上列着倒在O2O这场博弈中的牺牲者。2014年在O2O最火的时候只要拿着手机一路扫码午餐、水果、化妆品、专车、飞机,任何你想要的都能通过各种app以低廉的价格送到你手上。那时各种线上线下企业如雨后春笋纷纷冒出,伴随着资本的疯狂投入O2O进入了属于它的狂欢时代。然而严重的同质化问题、资金链断裂问题以及线下资源不足等问题使O2O在仅仅一年后便发生了倒闭潮,幸存下来的企业多有资本巨鳄撑腰,在行业内基本处于垄断地位,例如打车界的滴滴出行界的携程。中小企业再难生存。

仅仅一年后直播便以更为迅猛的姿态袭来。今天直播引起的投资热潮丝毫不逊于当初的模式。能否避免重蹈O2O“一窝蜂惨死”的覆辙也成了这场盛会的每个参与者需要思考的问题。相比美国,中国市场的直播平台更多、竞争也更激烈,同时市场和竞争手段也更加重叠。早期直播平台基本都以秀场和游戏体育直播为主,主播的长相是否甜美、身材是否劲爆、穿着是否暴露、说话是否够嗲都成了能否吸引用户的竞争点。到了现在各家又用疯狂烧钱的模式拉拢明星签约热门节目来扩大市场。若要避免O2O的下场则需注意以下这些方面:

一 从明星依赖式到群众参与式

明星虽然人气高但很难维持常态,仅仅依赖明星很难维持高流量的常规性。同时普通用户也容易缺乏存在感。当观众对明星产生审美疲劳而自身的需求又不能得到满足时,直播将很容易走向死胡同。因此能否从高度依赖明星的模式逐渐过渡到以普通群众参与为核心的模式将是未来竞争的关键。在这点上映客的模式更加优化,从一开始即以素人直播为常态很好的将映客融入到了普通群众的生活中,抢得了这块空缺市场的先机。

二 市场定位多样化

现在的直播平台大多定位重复,用户很难区分出不同直播平台的区别,长此以往又将进入O2O资本博弈的循环,中小规模平台又将面临成本难以回收、资金链断裂的问题,最终退出竞争市场。因此采取差异化策略形成自身的特色,哪怕瞄准缝隙市场也是中小规模平台的一条长久生存之道。

三 创造层次鲜明、丰富多元的内容机制

中国早期的直播内容定位偏低级,有些平台也因涉黄等问题被下线。走这种单一的打擦边球式的路线不但容易触及制度的边缘,也很难长期吸引用户兴趣。因此创建多元丰富而有趣味的内容是更富有远见的发展模式。

相比中国,美国直播行业的公司数目少了很多,因此厮杀程度没有那么惨烈。但同时Facebook、Twitter等网络巨头的优势更为明显,其余公司在资本规模和客户资源上难以望其项背。在这种情况下小公司找准市场,避免和网络巨头进行重叠性竞争是生存的关键。Meerkat在被夹击利润下降的情况下已经开始由多人互动模式开始向少数人社区式互动模式转变,避免和Twitter 、Google、Facebook正面交锋。同时美国的直播平台在内容的多样性和丰富性上不如中国的平台丰富,而这点也将成为未来竞争的一个潜在区域,例如已经有平台开始研究如何将VR和直播融合。

资本盛宴终有冷静下来的一天,谁输谁赢现在判断还为时过早,不过可以肯定的是只有准确把握好定位并形成自身难以模仿的优势才是中美两国各直播平台能否走到最后的关键。引用巴菲特的一句话:“只有当潮水退去的时候,才知道谁在裸泳”。(苏崇颖 冯昊发自纽约)

569资源网发布

原文地址:http://tech.sina.com.cn/i/2016-07-13/doc-ifxtwihq0143869.shtml